[김다운기자] 올해 증권사 인수합병(M&A) '최대어'로 주목 받았던 현대증권 인수전이 KB금융지주의 승리로 돌아갔다. 1일 증권가 전문가들은 KB금융지주와 현대증권에게 모두 긍정적인 결과로 평가했다.

지난 31일 KB금융은 현대증권 매각 우선협상대상자로 선정됐다고 발표했다.

현대상선이 보유하고 있는 현대증권 지분 22.56%에 대한 인수가격은 약 1조원 내외인 것으로 알려졌다. 이는 현대증권의 주가순자산비율(PBR) 1.23~1.36배 수준으로 장부가 대비 28% 프리미엄이 붙은 가격이다.

◆ "인수 가격 부담 아냐"

당초 시장에서 예상하던 7천억원 수준에 비하면 높은 가격이지만 크게 부담스러운 가격은 아니라는 판단이다.

KTB투자증권 김은갑 애널리스트는 "대형 증권사 인수의 기회가 언제나 있는 것은 아니므로 KB금융 규모에 맞는 증권 자회사를 확보했다는 결과가 중요하다"며 "인수가격 때문에 기회를 놓치는 것보다는 인수 후 발전을 도모하는 편이 자본효율성 제고 차원에서 보다 바람직하다"고 평가했다.

이번에 KB금융이 인수한 현대증권 지분이 22.56%밖에 되지 않기 때문에 향후 자사주 매입을 통해 평균 매입 단가를 낮추는 방법도 가능할 것으로 전망된다.

대신증권 최정욱 애널리스트는 "22.56%를 제외한 현대증권 자사주 7.06% 및 잔여지분 70.38%를 현 주가 내지 주식교환을 통해 낮은 가격에 인수할 경우, 전체 지분에 대한 평균 인수 PBR이 하락할 여지가 높다는 점에서 크게 우려할 필요는 없다"고 분석했다.

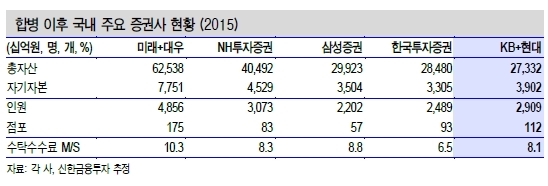

◆ 현대증권+KB투자증권 시너지 클 것으로 기대

금융지주 중에서 은행 비중이 높았던 KB금융은 이번 인수로 증권업 등 비은행의 비중을 늘리고 수익을 다각화할 수 있을 것으로 기대된다.

신한금융투자 김수현 애널리스트는 "한 해 평균 50% 이상의 자산 성장률을 기록한 16개의 은행·증권 복합점포 확대가 이뤄질 것"이라며 "은행이 보유한 금융자산 1억원 이상 고객 35만명을 즉시 자산관리와 연계시킬 수도 있을 것"이라고 관측했다.

현대증권과 KB투자증권이 합병한 후에는 서로의 강점을 보완하는 긍정적 시너지가 나타날 것으로 예상된다.

두 회사는 비즈니스 영역도 크게 겹치지 않아, 구조조정 또는 노사합의 등 양사 합병을 가로막는 요인은 크지 않다는 분석이다.

유진투자증권 서보익 애널리스트 "투자은행(IB)·리테일(소매영업) 강점의 현대증권과 기업금융 강점의 KB투자증권은 부작용을 최소화하며 합병 시너지를 창출할 수 있는 긍정적인 조합"이라고 진단했다.

그는 "현대증권이 앞으로 KB금융의 강력한 백그라운드를 토대로 리테일과 IB에서 최강자로 성장할 수 있는 기회를 얻었다"고 평가하고, "현재 AA- 등급으로 다른 증권사 대비 낮은 현대증권의 신용등급도 상향될 수 있을 것"이라는 기대도 보였다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기