[아이뉴스24 이영웅 기자] 지난해 포스코가 7년 만에 사상 최대 실적을 갱신할 전망이지만, 정작 주가는 절반 가까이 빠지면서 그 배경에 관심이 쏠린다. 증권업계는 포스코 주가가 이례적으로 '역사적 지지선'까지 떨어졌다고 표현하며 지나치게 저평가돼 있다고 지적하고 있다.

7일 시장조사업체 에프엔가이드에 따르면 포스코의 지난해 연간 매출액이 64조6천840억원, 영업이익은 5조6천36억원, 당기순이익은 3조4천451억원을 각각 기록할 전망이다. 매출은 전년과 비교해 6.6%, 영업이익은 21.2%, 당기순이익은 15.8% 각각 증가할 것으로 집계됐다.

특히 영업이익은 한국채택국제회계기준(KIFRS)이 도입된 2011년(5조4천677억원) 실적을 웃돌며 7년만에 최대실적을 거둘 전망이다. 미국의 철강쿼터(수입할당)에 이어 캐나다와 유럽연합(EU)의 세이프가드 조치 등 보호무역주의 확산에도 이같은 실적을 거둔 된 배경에는 프리미엄 전략이 유효했다는 평가다.

포스코의 재무구조 역시 빠르게 좋아지고 있다. 부채비율은 지난 2014년 말 기준 88.2%에서 지난해 3분기 69.2%까지 떨어졌다. 포스코(AA+, 긍정적)가 7년만에 최대이익을 실현할 것으로 전망되면서 신용평가 업계에서는 포스코의 AAA등급 복귀가 현실화됐다는 평가가 나온다.

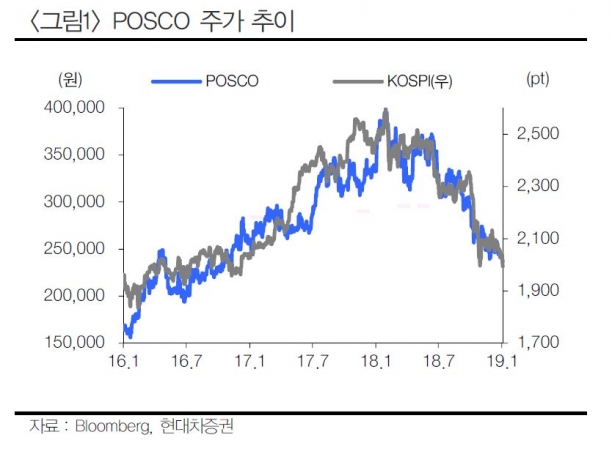

하지만 포스코의 주가는 전혀 다른 양상을 보이고 있다. 주가는 2년 전 수준으로 후퇴하며 절반 가까이 빠졌다. 지난 4일 포스코 주가는 전날보다 0.84% 상승한 23만9천원에 거래를 마쳤다. 이는 지난해 2월1일 40만원을 기록한 것과 비교하면 무려 40.2% 하락한 수치다.

포스코 시가총액은 주가조정으로 인해 지난해 초 4위에서 10위까지 밀려났다. 금융업계에서는 이같은 배경에 대해 ▲보호무역주의 강화 ▲중국 경기 둔화에 따른 철강감산정책 완화 ▲글로벌 철강가격 약세 ▲철광석 및 원료탄의 견조한 가격 등으로 투자심리를 제한, 주가에 선반영됐다고 분석한다.

특히 포스코 등 국내 철강업계는 중국 시황에 상당한 영향을 받는다. 중국이 최근 미중 무역분쟁으로 인한 경기 둔화를 우려해 철강감산 정책을 완화하고 있다. 실제로 중국의 조강생산량은 지난해 1~11월 총 8억5천140만톤을 기록하며 전년 동기(7억9천719만톤) 대비 6.8% 증가했다.

여기에 철강 원료 가격은 오름세를 보이고 있다. 신한금융투자 보고서에 의하면 올해 철광석과 원료탄 가격은 각각 1.1%, 9.5% 상승이 예상되고 있다. 중국의 값싼 철강제품의 유입으로 국내 철강가격은 떨어지는데 원재료 가격만 상승하면 수익성은 떨어질 수밖에 없다.

박현욱 현대차증권 연구원은 "현재 PBR(주가순자산비율) 0.45배는 1997년 아시아 금융위기 및 러시아 모라토리움으로 철강경기가 부진했던 시기와 같은 수준"이라며 "올해 예상되는 철강 업황의 부진과 실적 감익은 주가에 충분히 반영됐다고 판단해 악재에 둔감할 것"이라고 전망했다.

이영웅기자 hero@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기